股家观察:读杉杉股份股权结构图有感

发布时间 : 2024-06-19 04:43:37 作者: 行业资讯2023年2月11日,宁波杉杉股份有限公司(以下简称杉杉股份)创始人郑永刚因突发心脏疾病去世,享年65岁,留下“杉杉系”的百亿商业帝国。

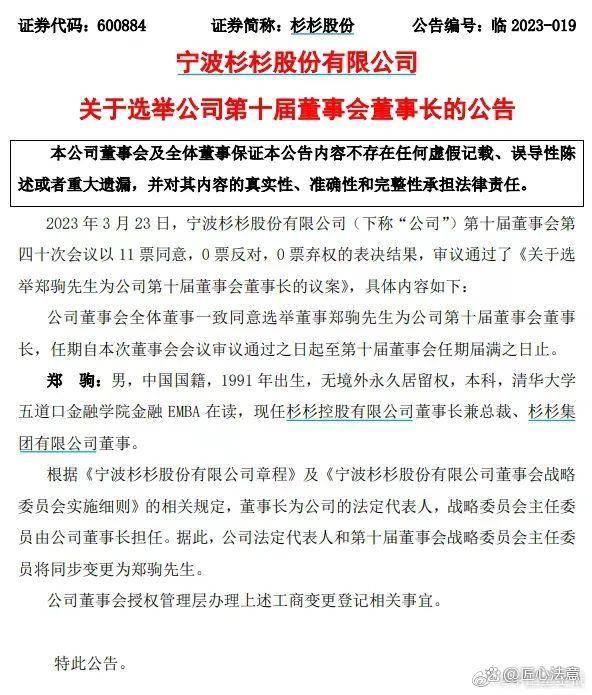

2023年3月23日,杉杉股份召开临时股东大会与董事会会议,选举郑永刚长子郑驹为董事会董事、董事长。郑永刚遗孀周婷对杉杉股东大会、董事会的召开和选举表示异议。周婷认为,本次股东大会是违规和错误的,她作为郑永刚的现任配偶及3名亲生子女的法定监护人,基于继承关系,她应当成为杉杉股份的实际控制人,且应由她来填补空缺的董事席位。

经检索,杉杉股份23日召开的临时股东大会程序和内容符合法律和公司章程的规定,郑驹担任杉杉股份的董事和董事长合法合规。周婷主张基于继承关系直接成为杉杉股份的实际控制人,不符合法律规定。

继承权和股权是两种不同的权利。继承权是基于身份关系获得被继承人的财产权,而股权既是一种财产权,同时也是经营权、选举权、决策权等多种权利的复合体,二者有着很大的差异。因此周婷不能基于继承权直接获得杉杉股份的股权和控制权。

经查询,郑永刚通过直接控制宁波青刚投资有限公司(以下简称“青刚投资”)间接控制杉杉控股有限公司(以下简称“杉杉控股”)、杉杉集团有限公司(以下简称“杉杉集团”)、宁波朋泽贸易有限公司(以下简称“朋泽贸易”)和宁波市鄞州捷伦投资有限公司(以下简称“捷伦投资”),再通过这四家公司控制杉杉股份49.87%的表决权。

天眼查显示,郑永刚持有宁波青刚51%的股份,剩余的49%股份由自然人周继青持有。

杉杉控股、杉杉集团、杉杉股份等“杉杉系”的公司背后的最终控制人是青刚投资。郑驹只有控制了青刚投资,才能实现对“杉杉系”的最终控制。从现有的消息来看,由于郑永刚属意外去世,未能留下遗嘱。郑永刚留下的遗产应当按照法定继承进行分配。郑永刚共有五位继承人,按照法定继承通常应当平均分配,周婷及三位未成年子女可获得80%的遗产份额,郑驹获得20%份额。因此,从继承的角度看,周婷及三位未成年子女将继承郑永刚持有的青刚投资51%股权中的80%,即获得青刚投资的40.8%股权,郑驹则获得10.2%的股权。因此郑驹必须和青刚投资的另一股东周继青(持股49%)联合,才能对抗周婷及三位未成年子女。

公开资料显示,青刚投资的股东有两位,其中郑永刚持股51%,周继青持股49%。另有一种说法,郑永刚实际持股为90%,那么周继青的持股中就有39%是代郑永刚持有的。

如果是前一种股权结构,郑驹联合周继青即可实控青刚投资。从注册时间来看,青刚投资的注册时间为2014年9月,原始股东为郑永刚、周继青。此时郑永刚和周婷尚未相识,因此周继青不太可能为周婷家族的人员,很可能是郑永刚家族的成员,因此郑驹联合周继青对抗周婷是完全有可能,并能实现对青刚投资的最终控制。

如果是后一种股权结构,郑驹控制青刚投资的难度就大幅度提升了。按照法定继承,周婷将获得郑永刚股权的80%,即青刚投资的72%股权,郑驹获得18%的股权,即使和周继青股权10%联合,合计持有仅28%,也无法对抗周婷。

笔者认为,在郑永刚已经去世但仍为青刚投资的法定代表人和执行董事,其股权遗产尚未分配的情况下,如果他没有授权代理人,仅凭青刚投资的股东兼监事周继青一人,是无法召开股东会、作出股东会决议,更无法召开董事会、作出董事会决议,公司将陷入“僵局”。此时,郑驹应当和周继青深度沟通,对周继青的49%的股权进行确权,并和周继青签署“一致行动人协议”,利用联合股权优势对抗周婷。

反之,若无法完成周继青49%股权的确权,即郑永刚实际持股90%的情况下,那么郑驹只能从杉杉控股的股东方面出发,充分的利用担任杉杉控股的董事长和法定代表人的身份,联合杉杉控股的另外的股东(合计持股55.452%),寻找“一致行动人”,经过控制股东会或者董事会的方式,联合对抗股东青刚投资(持股44.548%)。显然这个难度要比联合周继青的难度大很多,郑驹作出让利会更大。但这是一条合法合规的途径。

当然,周婷也不会守株待兔,她一定会穷尽办法争夺杉杉股份的控制权。周婷和郑永刚结婚时,郑永刚已经58岁,短短的7年时间,周婷已经生了三位子女,这也许是周婷为争夺遗产所做的未雨绸缪之准备吧。“杉杉系”未来将会有一场经典的控制权争夺大战,也必将引起老一代企业家对身后事的提前布局的格外的重视。